宽基指数买哪个好

爱昭18855733460…… 买指数基金采取定投方式比较好,需要注意净值变化,在指数较低位开始买入,指数基金多数相同,选名气大的公司就可以

@薄底5530:指数型基金是如何盈利的?投资它需要注意哪些方面呢? -

爱昭18855733460…… 挑选一只好的指数基金,首先要选对指数.挑选到一个适合你的指数十分重要,比如上证50,中证100,沪深300,中证500等,他们这类就是涵盖成分股广,不局限于某一行业.它们这类事根据公司排名来划分.我们称它为宽基指数. 宽基指...

@薄底5530:哪种指数基金比较适合定投 -

爱昭18855733460…… 本人认为融通100,华夏300,很不错

@薄底5530:国内最宽指数是什么指数?或最宽的指数基金是? -

爱昭18855733460…… 宽基指数就是覆盖面广的指数基金,比如沪深300指数基金,中证500中证800指数基金. 沪深300指数与中证100指数以及中证50指数均是跨越沪深两地市场的指数,汇集了沪深两地市场规模较大的蓝筹股群体,其中,中证100指数和中证50指...

@薄底5530:指数基金买哪个好,指数基金收益排名 -

爱昭18855733460…… 指数基金根据投资标的不同,分为大盘指数基金(上证50、沪深300等)、中小盘指数基金(中正500、创业板指数等),指数基金定投,不同基金各选一只就行了,重复选择并不会增加收益; 大盘、中小盘各选一只,类似:沪深300+中正500“或者”“上证50+中正500”这样的组合都可以; 指数基金属于被动型基金,选择的空间并不大,老牌基金公司、成立五年可以上,基金经理不要随便换,规模30-80亿,随便找个基金筛选工具都行; 推荐如意钢镚APP,最近新用的,有个基金趋势线功能,可以辅助判断基金买卖时间,超实用的功能,可以试试看.

@薄底5530:买ETF指数基金和买股票哪个好? -

爱昭18855733460…… ETF和股票,都有自己各自的特点,对于不同的人群来说,你可以综合配置,尤其在某些方面,每个品种都有自己的特色. 对于宽基的ETF,比如沪深300、中证500这样的,本身行业涉及比较多,相当于比较宽泛的投资,这种投资的特点,...

@薄底5530:我想买指数型基金,请高手推荐一个. -

爱昭18855733460…… 目前投资指数型基金的话,一般都是沪深300, 深100, 中小板, 上证180, 上证50, 中证500.跟踪沪深300比较好的基金有:嘉实300, 大成300.华夏公司的基金一般都不错,可是华夏沪深300是今年才发行的新基金,从近几个月看,不是很...

@薄底5530:如何挑选适合投资的指数基金 -

爱昭18855733460…… 提到指数基金,相信大家都不会陌生.因为指数基金不仅费率低廉、人为因素干预少、透明度高,而且长期坚持下来,所获的收益也并不低,所以最近这几年,深受广大投资者的喜爱. 可是,指数基金也不好选啊. 比如跟踪沪深300指数的普通...

@薄底5530:天弘基金里的宽基指数基金是什么? -

爱昭18855733460…… 宽基指数就是上证50,沪深300,中证500,创业板等指数,宽基指数基金顾名思义就是天弘基金追踪上证50,天弘沪深300等指数基金,比如天弘基金容易宝上证50,配置的都是些蓝筹股,近一年来利润达到23.61%,这种就是宽基指数基金.

@薄底5530:如何正确使用宽基指数基金 -

爱昭18855733460…… 宽基指数是相对于窄基指数而言的,宽基指数基金是指沪深300、中证500这些,而窄基指数基金,指的是各行业指数,如中证白酒、中海医疗等; 对宽基指数基金最好的利用就是基金定投,根据投资标的不同,分为大盘指数基金(上证50、沪深300等)、中小盘指数基金(中正500、创业板指数等),指数基金定投,不同基金各选一只就行了,重复选择并不会增加收益; 大盘、中小盘各选一只,类似:沪深300+中正500“或者”“上证50+中正500”这样的组合都可以;

单纯的宽基估值模型噪音信号较多、择时准确度较低,本篇报告我们将宽基估值模型与市场流动性模型结合使用,关注指数极度低估或高估状态下市场流动性的边际变化;同时我们利用交易拥挤度模型规避宽基指数交易拥挤下跌风险。应用估值、流动性与拥挤度的量化择时模型能够准确地捕捉沪深300底部与顶部特征,同时能够有效规避交易拥挤下跌风险。2011年以来组合年化收益率为20.69%,相对市场基准的超额年化收益为18.64%,绝对收益年胜率(收涨)为84.6%,年均换手率为139%。

摘 要

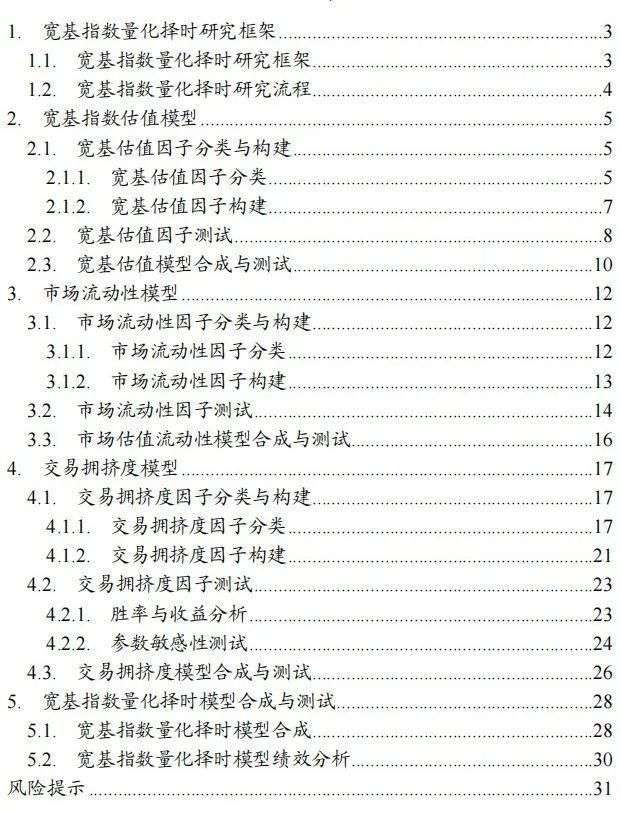

宽基指数量化择时研究框架。我们从微观交易结构角度引入市场流动性与交易拥挤度指标,通过与宽基指数估值结合,研究指数极端估值状态下流动性与拥挤度等微观交易结构的边际变化,可以更加准确地刻画证券市场的底部与顶部特征。

宽基估值因子包括宽基指数PB、PE、PBPE以及股权风险溢价,我们通过计算估值因子所处历史分位数水平的方法来构建宽基估值因子,沪深300估值模型多空组合年化收益率为11.90%。

市场流动性模型。市场流动性因子包括买入冲击成本、卖出冲击成本、上涨流动性指数以及下跌流动性指数,我们认为单纯使用市场流动性模型或宽基估值模型存在噪音信号过多或择时准确度不高的问题。将宽基估值模型与市场流动性模型结合使用,关注指数极度低估或高估状态下市场流动性的边际变化,相比原有估值模型择时的准确度与效果均显著提升。

交易拥挤度模型。拥挤度是一种顶部择时类避险模型,我们从微观结构、波动率、流动性、相关性等多维度构建交易拥挤度因子,相比常规拥挤度因子,应用均线系统改进后的模型交易拥挤下跌风险规避的准确度和效果显著增强。

宽基指数量化择时模型合成与测试。应用估值、流动性与拥挤度的量化择时模型的择时准确度较高,能够准确地捕捉沪深300底部与顶部特征,同时能够有效规避交易拥挤下跌风险。2011年以来沪深300择时模型年化收益率为20.69%,相对市场基准的超额年化收益为18.64%。绝对收益年胜率(收涨)为84.6%,年均换手率为139%。

风险提示:量化模型基于历史数据构建,而历史规律存在失效风险。

目录

本篇报告我们从宽基估值、市场流动性以及交易拥挤度等维度出发,研究宽基指数估值模型、市场流动性模型以及交易拥挤度模型在指数择时中的作用。研究结果表明:应用估值、流动性与拥挤度的量化择时模型能够准确地捕捉沪深300底部与顶部特征,同时能够有效规避交易拥挤下跌风险。2011年以来组合年化收益率为20.69%,相对市场基准的超额年化收益为18.64%,绝对收益年胜率(收涨)为84.6%。

正文

01.宽基指数量化择时研究框架

1.1 宽基指数量化择时研究框架

证券市场估值与情绪存在极端悲观与极端乐观之间的周期往复运动,我们可以从微观交易结构角度解释市场的周期变化:

1.在市场持续、大幅下行时,随着悲观者持续抛出筹码、乐观者资金总量和资金成本优势逐步积累,市场风险实际上随着估值快速下降。随着市场多空力量对比逐渐翻转,此时持有资金的投资者都是潜在购买者,业绩、政策或资金任一方面的边际改善都可能成为市场反弹修复的催化剂。

2.在市场持续、大幅上行时,随着乐观者持续购进筹码、悲观者筹码总量和筹码成本优势逐步积累,市场风险实际上随着估值快速上升。随着市场多空力量对比逐渐翻转,此时持有筹码的投资者都是潜在抛出者,业绩、政策或资金任一方面不及预期都可能成为市场快速下行的导火索。

证券市场的底部与顶部是交易出来的,采用常规的估值方法很难准确判断。我们从微观交易结构角度引入市场流动性与交易拥挤度指标,通过与宽基指数估值结合,研究指数极端估值状态下流动性与拥挤度等微观交易结构的边际变化,可以更加准确地刻画证券市场的底部与顶部特征:

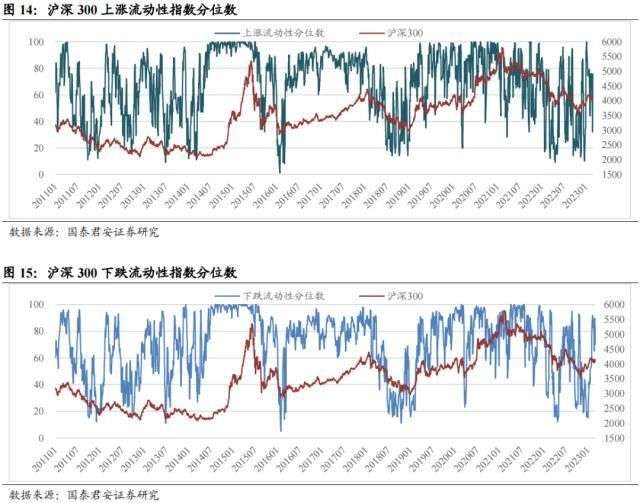

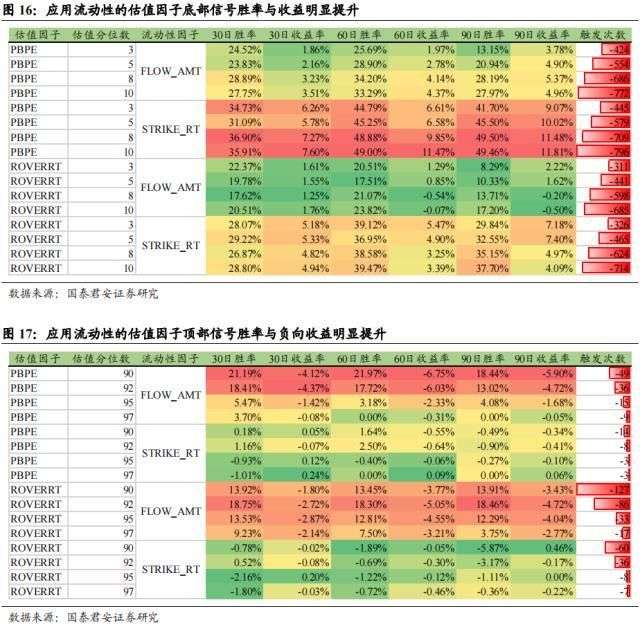

1.在市场估值极低且出现流动性恐慌时,市场买卖冲击成本极高、上涨与下跌流动性指数极低,此时市场买卖双方流动性极度匮乏,给市场提供流动性所获的流动性补偿较高,此种情形可视为市场底部信号(即多头信号)。

2.在市场估值较高且出现流动性过剩时,市场买卖冲击成本极低、上涨与下跌流动性指数极高,此时市场买卖双方流动性极度充裕,给市场提供流动性所获的流动性补偿较低,此种情形可视为市场顶部信号(即空头信号)。

3.通过微观结构、波动率、流动性、相关性等多维度跟踪宽基指数交易拥挤状态,当相关指标触发交易拥挤信号时视为市场阶段顶部。

本篇报告我们以沪深300指数为例,从宽基指数估值、市场流动性与交易拥挤度等维度识别市场底部与顶部特征,通过单模型测试与多模型复合研究相关择时模型在指数择时中的作用。

1.2 宽基指数量化择时研究流程

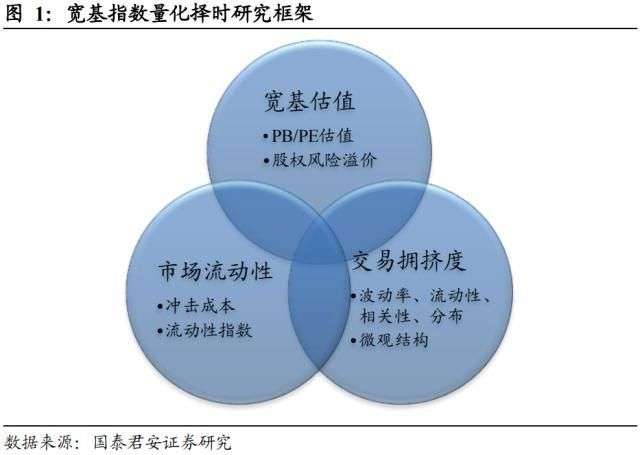

量化择时研究流程包括基础数据处理、模型因子计算、模型测试以及复合模型合成等步骤:

1.基础数据处理:构建宽基指数估值、市场流动性与交易拥挤度模型需要宽基指数及其成分股的行情、财务、股本以及LEVEL2订单簿数据。在考虑数据质量的基础上需要尽量保证基础数据时间长度。

2.模型因子计算:宽基指数估值与市场流动性因子均采用整体法,利用成分股自由流通市值加权的方法构建;拥挤度因子中除个股分化指标外均采用指数行情数据计算。

3.模型测试:模型因子计算后,需分析多头与空头信号的胜率与收益情况,并对不同参数与影响区间进行参数敏感性分析;筛选出有效的因子构建多空组合,并进行历史回测与绩效分析。

4.复合模型合成:通过单模型测试构建宽基指数估值、市场流动性与交易拥挤度模型后,通过模型多空信号复合的方法构建量化择时复合模型并测试模型效果。

量化择时研究中需注意:

1.择时因子需要具有逻辑性,且要注意适用范围。比如,市场存在周期性低估与高估现象,估值因子可以用来刻画宽基指数估值水位的高低,但估值因子对行业指数特别是周期性行业指数不一定适用。

2.择时因子需要具有均值回复性。比如,不同的牛熊周期市场估值绝对水平不一定相同,市场估值不一定能够均值回复。这种情况我们可以计算当前市场估值在最近一个牛熊周期所处历史分位数水平作为估值因子。

02.宽基指数估值模型

宽基估值类因子主要包括宽基指数PB、PE、PBPE以及股权风险溢价等。原始估值因子均值回复性较差,我们通过计算估值因子所处历史分位数水平的方法来构建宽基估值择时因子,通过因子测试与合成研究宽基指数估值模型在指数择时中的应用。

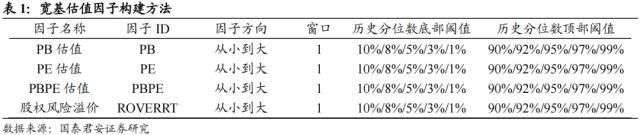

2.1 宽基估值因子分类与构建

2.2.1 宽基估值因子分类

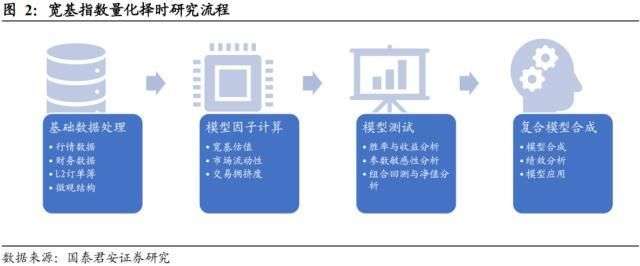

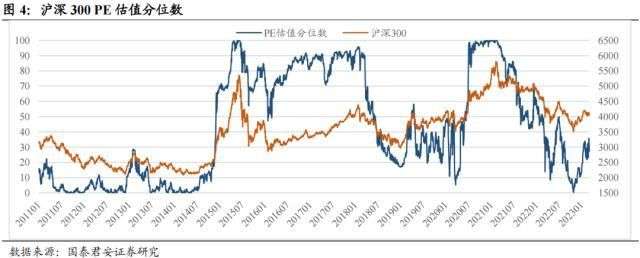

1. 宽基指数PB估值

宽基指数PB估值,指指数成分股市值之和与股东权益之和的比值,可以用来衡量宽基指数整体估值水平高低,高PB代表市场估值较高,低PB代表市场估值较低。

2. 宽基指数PE估值

宽基指数PE估值,指指数成分股市值之和与归母净利润之和的比值,可以用来衡量宽基指数整体估值水平高低,高PE代表市场估值较高,低PE代表市场估值较低。

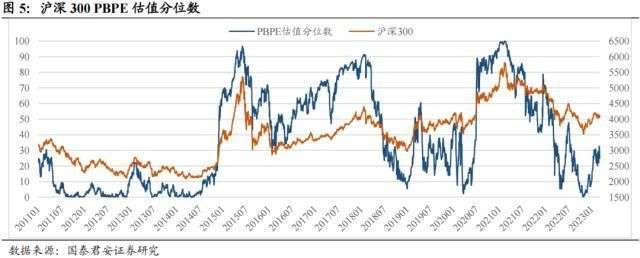

3. 宽基指数PBPE估值

宽基指数PBPE估值分位数,指宽基指数PB估值分位数与PE估值分位数的几何平均数,可以用来衡量宽基指数整体估值水平高低,高PBPE代表市场估值较高,低PBPE代表市场估值较低。

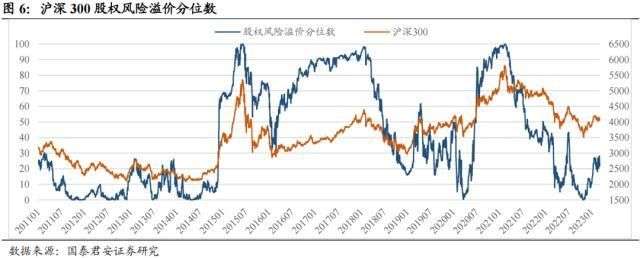

4. 宽基指数股权风险溢价

宽基指数股权风险溢价,指指数PE的倒数与10年期国债收益率之差,可以用来衡量宽基指数整体估值水平高低,高股权风险溢价代表指数风险溢价较高、市场估值较低,低股权风险溢价代表指数风险溢价较低、市场估值较高。

2.2.2 宽基估值因子构建

我们计算宽基指数估值因子值在历史数据中所处分位数水平,通过与设定阈值比较,判断是否触发多头或空头信号。具体构建方法如下:

1.由于估值因子值平稳,计算窗口长度统一设置为1天。

2.计算宽基估值因子值在历史数据中所处的分位数水平。具体方法如下:

1)历史区间长度设定为5年,涵盖一个完整的牛熊周期;

2)历史分位数底部阈值统一设定为10%、8%、5%、3%和1%,因子值低于指定阈值后触发多头信号;历史分位数顶部阈值统一设定为90%、92%、95%、97%和99%,因子值超过指定阈值后触发空头信号;

3)计算估值因子历史分位数时,因子值从小到大排序,因子值越小、所处历史分位数越低,代表市场估值越低;因子值越大、所处历史分位数越高,代表市场估值越高。

3.市场底部/顶部判断:将宽基估值因子所处历史分位数与设定阈值比较,如果低于底部阈值则触发多头信号,如果超过顶部阈值则触发空头信号。

通过上述方法构建宽基估值因子,当宽基估值因子值低于历史分位数底部阈值或超过历史分位数顶部阈值时,触发多头或空头信号。

2.2.宽基估值因子测试

我们采用胜率与收益统计、参数敏感性测试等方法测试宽基估值因子在指数择时中的作用,分底部信号和顶部信号测试。

1.底部信号测试:我们统计宽基估值因子所处历史分位数低于历史分位数底部阈值时,未来90交易日、120交易日宽基指数收益率均值、胜率以及信号触发次数。胜率越高代表触发底部信号后一段时间宽基指数收涨的概率越大;收益率越高代表触发多头信号后一段时间指数上涨幅度越大,说明估值因子底部择时效果越显著;触发次数越高代表触发多头信号越频繁。

2.顶部信号测试:我们统计宽基估值因子所处历史分位数达到历史分位数顶部阈值时,未来90交易日、120交易日宽基指数收益率均值、胜率以及信号触发次数。胜率越高代表触发顶部信号后一段时间宽基指数收跌的概率越大;负向收益率越高代表触发空头信号后一段时间指数下跌幅度越大,说明估值因子顶部择时效果越显著;触发次数越高代表触发空头信号越频繁。

整体看来,宽基估值因子指数择时的准确度与效果较为显著,但噪音信号略多:

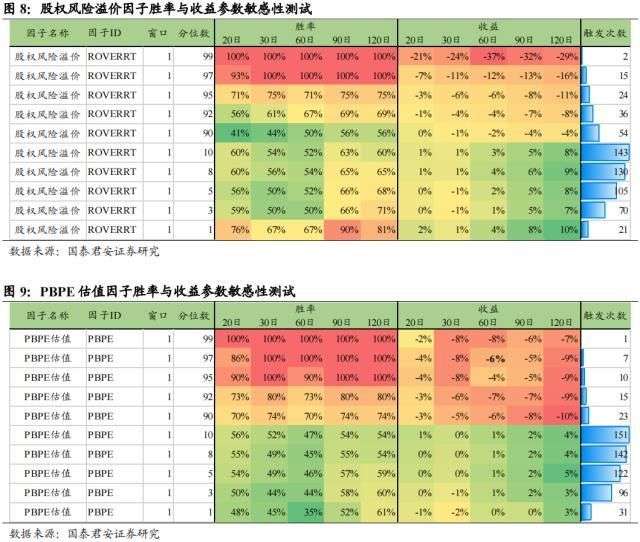

1.从胜率与收益率角度分析,估值因子底部与顶部择时的准确度与效果均较好。其中PBPE估值所处分位数达到95%时,未来90日和120日指数下跌的概率均超过90%,指数下跌的幅度分别为7.82%和10.75%;股权风险溢价所处历史分位数低于5%时,未来90日和120日指数上涨的概率均超过64%,指数上涨的幅度分别为5.11%和8.48%。

2.从触发次数角度分析,我们统计90日胜率超过60%的因子,发现触发信号次数多在50到500次之间,集中分布于市场底部或顶部区域。其中PBPE估值所处分位数达到95%时,顶部信号触发次数为49,说明顶部信号较为集中;股权风险溢价所处历史分位数低于5%时,底部信号触发次数为501,说明底部信号较多,信号分布可能较为分散。

我们通过参数敏感性测试,分析不同窗口长度、历史分位数阈值以及收益观察区间长度设置下,宽基估值因子对于指数择时的准确度和效果如何。具体统计指标包括不同参数设置下的因子收益率均值、胜率以及触发信号的次数。我们选择胜率与收益分析中表现较好的股权风险溢价和PBPE估值等2类因子进行参数敏感性测试。

历史分位数阈值方面,阈值设定越高,因子胜率与择时收益越高、择时信号触发次数越少。历史分位数顶部阈值设置为95%时,股权风险溢价和PBPE估值因子顶部信号触发次数分别为24和10次,胜率均值分别为73%和96%,负向收益均值分别为7%和6%。历史分位数底部阈值设置为8%时,股权风险溢价和PBPE估值因子底部信号触发次数分别为130和142次,胜率均值分别为60%和53%,正向收益均值分别为4%和2%。

收益观察区间方面,因子最佳收益观察区间长度为90日和120日, 低于90日时因子胜率与择时收益逐步衰减。其中股权风险溢价120日顶部和底部信号胜率均值分别为80%和69%,择时收益均值分别为14%和8%。PBPE估值120日顶部和底部信号胜率均值分别为91%和58%,择时收益均值分别为9%和4%。

综合考虑胜率、择时收益与信号触发次数,股权风险溢价、PBPE估值类因子顶部和底部择时的较佳历史分位数分别为95%和8%,较佳收益率考察区间为90日或120日。

2.3.宽基估值模型合成与测试

通过宽基指数估值因子测试,我们选择股权风险溢价与PBPE估值因子参与宽基估值模型合成,模型具体构建方法如下:

1.底部信号生成:若股权风险溢价或PBPE估值因子所处历史分位数低于指定历史分位数底部阈值,则触发多头信号;

2.顶部信号生成:若股权风险溢价或PBPE估值因子所处历史分位数超过指定历史分位数顶部阈值,则触发空头信号;

3.多空组合构建:底部信号产生后开始做多指数,直到估值因子所处历史分位数超过60%平多仓(平仓后为空仓状态);顶部信号产生后开始做空指数,直到估值因子所处历史分位数低于40%平空仓(平仓后为空仓状态)。

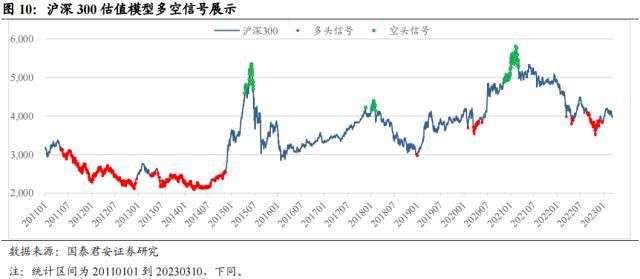

从沪深300宽基估值模型的多空信号分布来看,多头信号主要产生于2011下半年、2012年、2013下半年、2014年、2018年底、2020年3月、2022年4月、2022年10月等市场底部区域;空头信号主要产生于2015年4到6月、2018年初、2021年初等市场顶部区域。

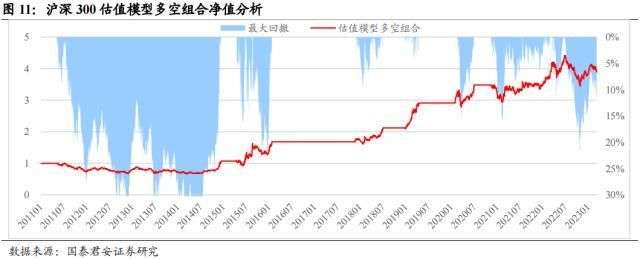

我们将宽基估值模型应用于沪深300指数,通过模型多头和空头信号构建多空组合,测试多空组合的收益与回撤情况。历史回测日期区间为2011年1月至2023年3月10日。宽基估值模型多空组合回测结果如下:

1.模型多空组合年化收益率为11.90%,组合最大回撤为33.81%,组合回撤主要分布于2012至2014上半年市场长期弱熊市期间;

2.模型SHARP比率为0.62,年化波动率为19.29%。

03.市场流动性模型

市场流动性是指市场完成交易且不造成大幅价格变化的能力,可以通过冲击成本、流动性指数等指标衡量:冲击成本越低、流动性指数越高,市场流动性越好;冲击成本越高、流动性指数越低,市场流动性越差。市场流动性因子主要包括宽基指数买入冲击成本、卖出冲击成本、上涨流动性指数、下跌流动性指数等。原始流动性因子均值回复性较差,我们通过计算流动性因子所处历史分位数水平的方法来构建市场流动性因子,通过与宽基估值因子结合合成宽基估值流动性模型,并通过因子测试与合成研究宽基估值流动性模型在指数择时中的应用。

3.1 市场流动性因子分类与构建

3.1.1 市场流动性因子分类

1. 宽基指数冲击成本

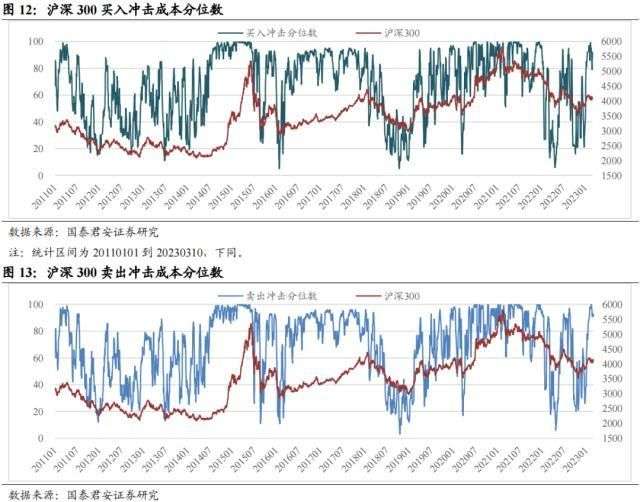

冲击成本衡量一定金额的交易对市场价格造成的冲击程度,可以直观地体现市场的流动性状况,市场流动性越高,冲击成本越低。冲击成本按买入与卖出两个方向分别计算,需要使用每日高频TICK数据:计算单只证券所有TICK的买入/卖出冲击成本后单日算术平均,按照指数成分股自由流通市值加权计算市场指数的买入/卖出冲击成本。

2. 宽基指数流动性指数

流动性指数与冲击成本相对应,衡量价格发生一定幅度变化所需要的交易金额,市场流动性越高,流动性指数越高。流动性指数按上涨与下跌两个方向分别计算,需要使用每日高频TICK数据:计算单只证券所有TICK的上涨/下跌流动性指数后单日算术平均,按照指数成分股自由流通市值加权计算市场指数的上涨/下跌流动性指数。

3.1.2市场流动性因子构建

我们计算宽基指数流动性因子值在历史数据中所处分位数水平,通过与设定阈值比较,判断是否触发多头或空头信号。具体构建方法如下:

1.由于流动性因子波动较大,计算窗口长度统一设置为5天。

2.计算市场流动性因子值在历史数据中所处的分位数水平。具体方法如下:

1) 历史区间长度设定为5年,涵盖一个完整的牛熊周期;

2) 历史分位数底部阈值统一设定为25%、20%、15%、10%和5%,因子值低于指定阈值后触发多头信号;历史分位数顶部阈值统一设定为75%、80%、85%、90%和95%,因子值达到指定阈值后触发空头信号;

3) 计算冲击成本历史分位数时,因子值从大到小排序,因子值越大、所处历史分位数越低,代表市场流动性越差;因子值越小、所处历史分位数越高,代表市场流动性越好;

4) 计算流动性择时历史分位数时,因子值从小到大排序,因子值越小、所处历史分位数越低,代表市场流动性越差;因子值越大、所处历史分位数越高,代表市场流动性越好。

3.市场底部/顶部判断:将市场流动性因子所处历史分位数与设定阈值比较,如果低于底部阈值则触发多头信号,如果超过顶部阈值则触发空头信号。

通过上述方法构建市场流动性因子,当市场流动性因子值低于历史分位数底部阈值或超过历史分位数顶部阈值时,触发多头或空头信号。

3.2 市场流动性因子测试

我们采用胜率与收益统计、参数敏感性测试等方法测试市场流动性因子在指数择时中的作用。整体看来,市场流动性因子底部与顶部择时的准确度与效果均不显著:冲击成本与流动性指数因子底部和顶部信号产生后30日、60日择时胜率均低于50%。

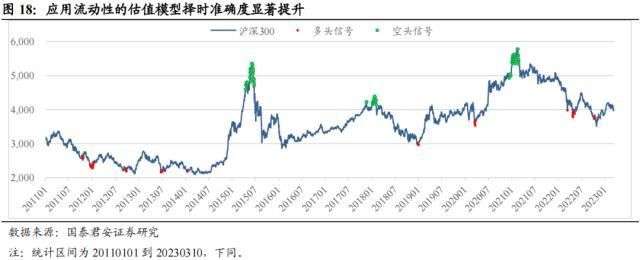

我们认为单纯使用市场流动性模型或宽基估值模型都存在一些问题:单纯的流动性模型仅考虑市场流动性高低,没有考虑指数估值水位背景,噪音信号可能比较多;单纯的估值模型仅考虑估值水位高低,但低估与高估状态可能持续较长时间,信号的准确度可能会比较低。我们认为将宽基估值模型与市场流动性模型结合使用,关注指数极度低估或高估状态下市场流动性的边际变化,比单模型效果更加突出。

在宽基估值模型的基础上,我们加入市场流动性模型,筛选出原有估值模型中流动性处于极低位置的多头信号和流动性处于极高位置的空头信号。测试结果表明,应用流动性的估值模型相对原有估值模型指数择时的准确度与效果均显著提升:

1.从胜率与收益率角度分析,应用流动性的估值因子底部与顶部择时的准确度与效果均显著提升。应用冲击成本指标后,估值底部信号的胜率和择时收益显著提升:PBPE估值因子底部信号60日胜率均值提升超过45%,择时收益率均值提升超过8%;股权风险溢价因子底部信号60日胜率均值提升超过38%,择时收益率均值提升超过4%。应用流动性指数后,估值顶部信号的胜率和择时收益显著提升:PBPE估值因子顶部信号60日胜率均值提升超过10%,择时收益率(负向)均值提升超过4%;股权风险溢价因子顶部信号60日胜率均值提升超过13%,择时收益率(负向)均值提升超过4%。

2.从触发次数角度分析,应用流动性的估值因子底部与顶部择时的准确度更高。应用冲击成本指标后,估值底部信号的触发次数明显减少:PBPE估值和股权风险溢价因子所处历史分位数低于8%时,底部信号触发次数分别减少了709和624次。应用流动性指数后,估值顶部信号的次数明显减少:PBPE估值和股权风险溢价因子所处历史分位数超过95%时,顶部信号触发次数分别减少了15和33次。

综合考虑胜率、择时收益与信号触发次数,股权风险溢价、PBPE估值类因子底部信号运用冲击成本指标进行筛选,顶部信号运用流动性指数指标进行筛选。

3.3 市场估值流动性模型合成与测试

通过宽基估值流动性因子测试,我们选择冲击成本与流动性指数参与估值模型底部与顶部信号的合成,应用流动性的宽基估值模型具体构建方法如下:

1.底部信号生成:若股权风险溢价或PBPE估值因子所处历史分位数低于指定历史分位数底部阈值且冲击成本分位数处于历史低位,则触发多头信号;

2.顶部信号生成:若股权风险溢价或PBPE估值因子所处历史分位数超过指定历史分位数顶部阈值且流动性指数分位数处于历史高位,则触发空头信号;

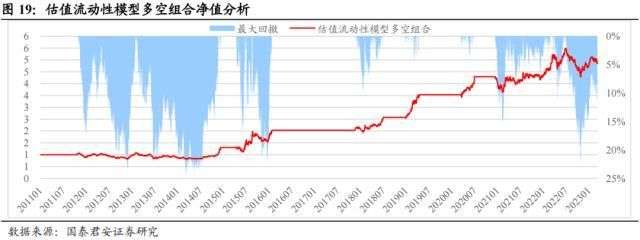

应用流动性模型后,沪深300估值模型的择时准确度显著提升:多头信号主要产生于2011年10月、2012年1月初、2012年9月底、2013年6月底、2014年1月中旬、2019年1月初、2020年3月下旬、2022年3月中、2022年4月底、2022年10月中旬等市场底部位置;空头信号主要产生于2015年4到6月、2018年2月初、2021年2月等市场顶部区域。

我们将宽基估值流动性模型应用于沪深300指数,通过模型多头和空头信号构建多空组合,测试多空组合的收益与回撤情况。历史回测日期区间为2011年1月至2023年3月10日。宽基估值流动性模型多空组合回测结果如下:

1.宽基估值流动性模型多空组合年化收益率由原估值模型的11.90%提升为13.91%,组合最大回撤由33.81%降为24.82%,组合回撤主要分布于2012至2014上半年市场长期弱熊市期间;

2.模型SHARP比率由原估值模型的0.62提升为0.75,年化波动率由19.29%降为18.57%。

04交易拥挤度模型

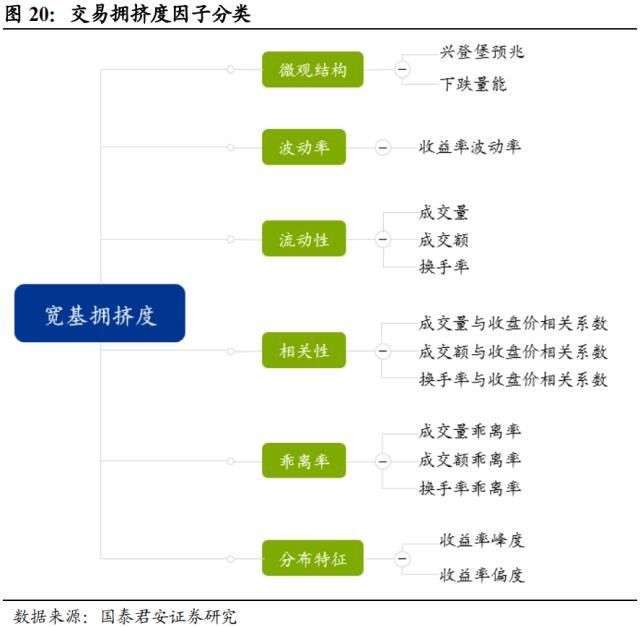

我们从微观结构、波动率、流动性、相关性等多维度构建交易拥挤度因子,应用均线系统改进后,研究其在宽基指数交易拥挤下跌风险规避中的作用。

4.1 交易拥挤度因子分类与构建

4.1.1交易拥挤度因子分类

我们从微观结构、波动率、流动性、相关性、乖离率以及分布特征等维度设计宽基交易拥挤度因子,通过计算当前指标值在历史数据中所处分位数水平判断当前宽基指数是否处于交易拥挤状态。具体因子类别如下:

1.微观结构因子主要包括描述宽基指数个股分化程度的兴登堡预兆指标以及衡量宽基指数连续上涨隐含风险的下跌能量指标。

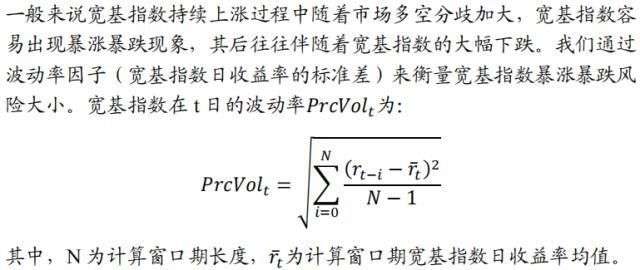

2.波动率因子主要描述宽基指数大幅波动对应的下跌风险。

3.流动性因子主要描述宽基指数成交量、成交额与换手率等指标,可以通过流动性指标突增观察市场风险。

4.相关性因子主要描述宽基指数价格与指数成交量、成交额、换手率等流动性指标之间走势相关性。

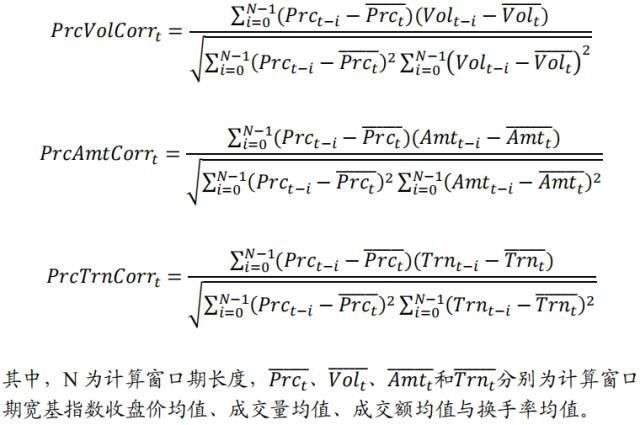

5.乖离率因子主要描述宽基指数最新成交量、成交额、换手率等流动性指标与历史均值之间的偏离程度。

6.分布特征因子主要描述宽基指数近期日收益率序列的分布是否偏离历史统计特征。

1. 微观结构因子

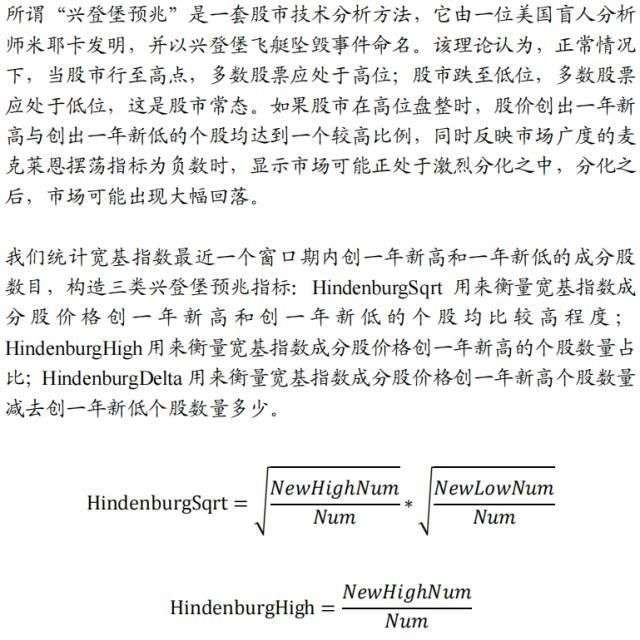

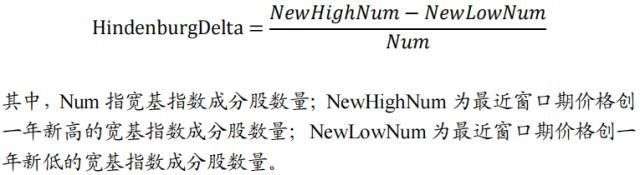

a) 兴登堡预兆(Hindenburg Omen)

b) 宽基指数下跌能量

我们发现证券市场指数暴跌之前普遍存在价格暴涨现象,而且价格上涨并非匀速,在不同阶段股价的上涨速度不一样,距离风险爆发日越近上涨速度越快。具体特征如下:第一,当前股价已创出近期高点;第二,股价的上涨模式呈现指数型暴涨。我们可以通过指数函数刻画暴跌前的宽基指数股价上涨特征,构建宽基指数下跌能量指标。

2. 波动率因子

3. 流动性因子

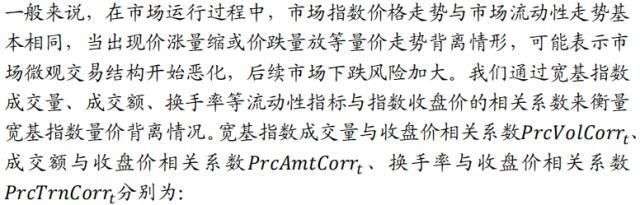

一般来说宽基指数持续上涨过程中随着市场情绪极度亢奋,宽基指数成交量、成交额与换手率等流动性指标都会显著放大,出现天量成交现象,显示多空筹码大量交换、市场风险上升。我们通过流动性因子来衡量宽基指数成交量、成交额和换手率的大小。由于日度流动性指标差异较大,我们采用窗口期数据平滑的方法计算日度数据。

4. 相关性因子

5. 乖离率因子

6. 分布特征因子

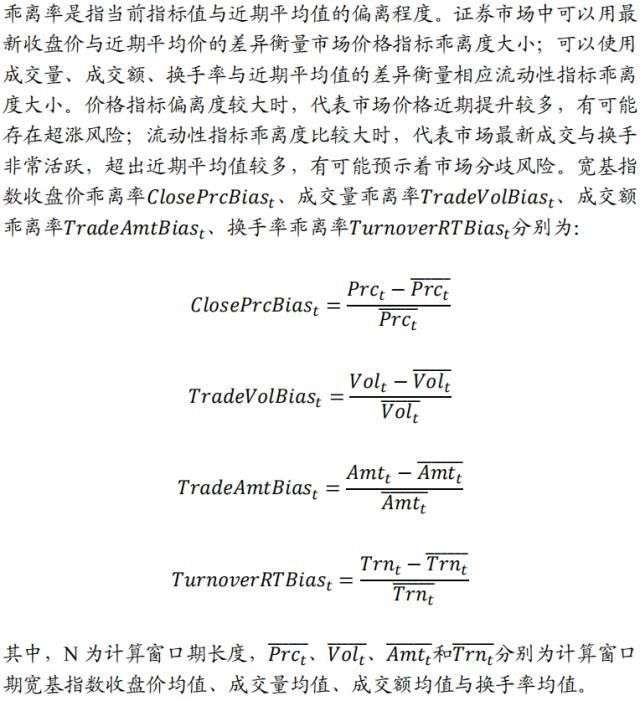

分布特征因子主要描述宽基指数最近窗口期日收益率的分布情况,可以通过收益率峰度和偏度两个指标观察宽基指数日收益率分布是否存在异常。

4.1.2 交易拥挤度因子构建

我们计算当前宽基拥挤度因子值在历史数据中所处分位数水平,通过与设定阈值比较,判断是否触发交易拥挤状态。具体构建方法如下:

1.依据窗口长度计算宽基拥挤度因子值。各类因子窗口长度设定如下:

1)波动率、相关性、分布特征等三类因子考察的是宽基指数最近一个时期的运行情况,窗口长度选择宜长短适中,我们分别选择20、40和60个交易日作为窗口长度;

2)流动性和微观结构中下跌能量两类因子设置窗口期的作用主要是为了平滑单日数据差异,所以窗口长度设置宜偏短,我们分别选择3、5和10个交易日和3、5、10、20个交易日作为窗口长度;

3)微观结构中兴登堡预兆类因子设置窗口期的作用主要是为了统计创一年新高、新低个股数目,由于单日创新高/新低个股数目历史区分度不够,我们统计窗口期内创新高/新低个股数目,分别选择5、10和20个交易日作为窗口长度;

4)乖离率因子主要描述宽基指数最新成交量、成交额、换手率等流动性指标与历史均值之间的偏离程度,计算窗口长度设置不宜超过一年,我们分别选择60、120、180和240个交易日作为窗口长度。

2.计算当前宽基拥挤度因子值在历史数据中所处的分位数水平。具体方法如下:

1)历史区间长度设定为5年,涵盖一个完整的牛熊周期;

2)历史分位数阈值统一设定为95%、97%和99%,因子值达到指定阈值后触发交易拥挤状态;

3)因子所处历史分位数计算方向设定:计算相关性和分布特征两类因子历史分位数时,因子值从大到小排序,因子值越小、所处历史分位数越高,代表市场风险越大;计算微观结构、波动率、流动性、乖离率其他类别拥挤度因子历史分位数时,因子值从小到大排序,因子值越大、所处历史分位数越高,代表市场风险越大。

3.交易拥挤状态判断:将宽基拥挤度因子所处历史分位数与设定阈值比较,如果达到指定阈值则触发交易拥挤状态。我们可以用0/1信号量表示宽基指数不处于/处于交易拥挤状态,触发交易拥挤状态也称为触发交易拥挤信号。

通过上述方法构建宽基拥挤度因子,当宽基拥挤度因子值达到或超过历史分位数阈值时,触发交易拥挤状态。我们可以通过“因子ID+窗口长度+历史分位数阈值”标志具体拥挤度因子,比如DProfVol_40_99表示当最近40交易日收益率波动率所处历史(过去5年)分位数大于等于99%时,当前宽基指数处于交易拥挤状态。

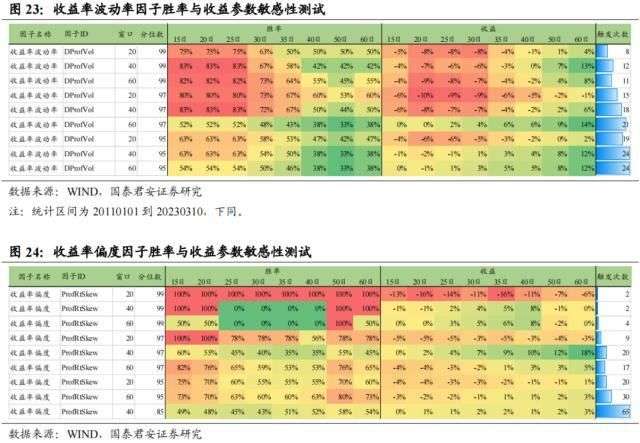

4.2 交易拥挤度因子测试

4.2.1 胜率与收益分析

我们统计交易拥挤度因子所处历史分位数达到设定阈值时(触发交易拥挤状态),未来一个月宽基指数收益率均值、收益为负的胜率以及触发交易拥挤状态的次数。我们使用20个交易日代表一个月。胜率越高代表触发交易拥挤状态后一个月宽基指数收跌的概率越大;负向收益率越高代表触发交易拥挤状态后一个月宽基指数下跌幅度越大,说明拥挤度因子下跌风险规避效果越显著;触发次数越高代表触发交易拥挤状态越频繁。

整体看来,常规拥挤度因子触发交易拥挤状态的次数过多,对于交易拥挤宽基指数下跌风险规避的准确度和效果并不显著。

从胜率与收益率角度分析,收益率波动率类因子表现较好:40日收益率波动率所处历史分位数达到99%时,未来一个月宽基指数收跌的胜率为77.27%,负向收益率均值为6.45%。收益率峰度、成交额与收盘价相关系数、收盘价偏度等类因子也有一定的下跌风险规避作用,但整体效果并不显著。

从触发次数角度分析,我们统计胜率超过55%的因子,发现触发交易拥挤状态的次数在50到250次之间,平均每年触发4.2到20.8次交易拥挤状态,交易拥挤状态触发次数过多、交易拥挤下跌风险规避准确度不高。

为解决常规拥挤度因子交易拥挤下跌风险规避准确度和效果不显著的问题,我们应用均线系统改进拥挤度因子,仅关注处于交易拥挤状态且微观交易结构恶化、下跌风险较大的宽基指数。相较常规拥挤度因子,应用均线系统改进的拥挤度因子,触发交易拥挤状态的次数明显下降,交易拥挤下跌风险规避的准确度和效果显著增强。

从胜率与收益率角度分析,应用均线系统改进的收益率波动率、收益率偏度、收益率峰度、换手率与收盘价相关系数、兴登堡预兆等类因子交易拥挤下跌风险规避的准确度和效果均较好。其中20日收益率偏度所处历史分位数达99%且通过均线系统筛选时,未来一个月宽基指数收跌的胜率为100.00%,指数负向收益率均值为15.62%;40日收益率波动率所处历史分位数达97%且通过动量均线系统筛选时,未来一个月宽基指数收跌的胜率为83.33%,指数负向收益率均值为8.01%。

从触发次数角度分析,我们统计胜率超过75%的因子,发现触发交易拥挤状态的次数在1到20次之间,平均每年触发0.08到1.67次交易拥挤状态,交易拥挤状态触发次数较为适中、交易拥挤下跌风险规避准确度较高。其中40日收益率波动率所处历史分位数达97%且通过均线系统筛选时,交易拥挤触发次数从119次下降到18次;20日收益率偏度所处历史分位数达97%且通过均线系统筛选时,交易拥挤触发次数从75次下降到9次。

下文中统一采用应用均线系统改进的拥挤度因子进行单因子与复合因子测试。如无特别说明,下文中拥挤度因子均指应用均线系统改进的拥挤度因子。

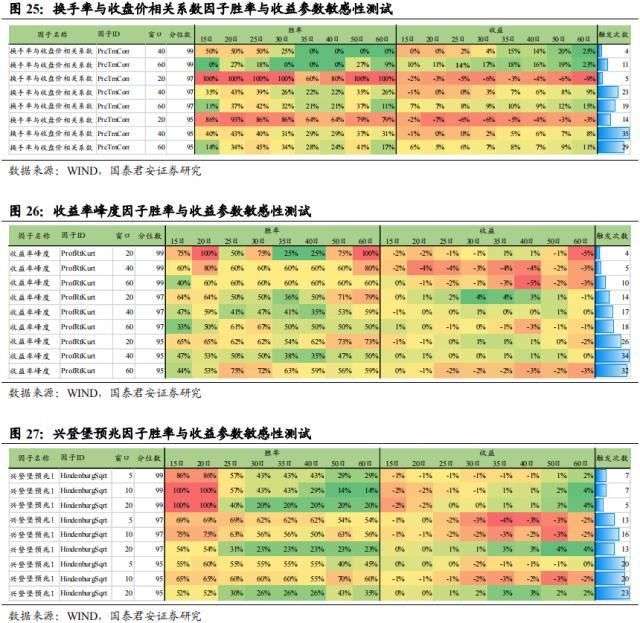

4.2.2 参数敏感性测试

我们通过参数敏感性测试,分析不同窗口长度、历史分位数阈值以及收益观察区间长度设置下,拥挤度因子对于交易拥挤下跌风险规避的准确度和效果如何。具体统计指标包括不同参数设置下的因子收益率均值、收益为负的胜率以及触发交易拥挤状态的次数。我们对胜率与收益分析中表现较好的收益率波动率、收益率偏度、换手率与收盘价相关系数、收益率峰度、兴登堡预兆等5类因子进行参数敏感性测试。

历史分位数阈值方面,阈值设定越高,因子胜率与负向收益越高、交易拥挤状态触发次数越少。历史分位数阈值设置为99%时,各类因子同等参数下交易拥挤状态触发次数最少,整体因子胜率和负向收益最高。其中40日/60日收益率波动率15/20/25/30日因子平均胜率为79%,负向收益均值为6%,触发次数均值为11.5次;40日/60日收益率峰度20/25/30/35/40日因子平均胜率为62%,负向收益均值为3%,触发次数均值为7.5次。

窗口长度方面,因子最佳窗口长度与因子特性及窗口作用有关。收益率波动率与峰度类因子考察宽基指数最近时期运行状况,最佳窗口长度为20或40日;相关系数类因子考察量价相关性,最佳窗口长度为20日;兴登堡预兆因子单日数据区分度不够,最佳统计窗口长度为20日。

收益观察区间方面,因子最佳收益观察区间长度为20或30日,超过30日因子胜率与负向收益逐步衰减,低于20日表现也不理想。综合考虑因子胜率与负向收益大小,收益率波动率、收益率偏度、换手率与收盘价相关系数、收益率峰度、兴登堡预兆的最佳收益观察区间长度分别为20/25/30、20/25、20/25/30、20/25、15/20日。为方便后续单因子历史回测及复合因子合成,我们将各类因子最佳收益观察区间长度统一设置为20日。

4.3 交易拥挤度模型合成与测试

通过交易拥挤度因子测试,我们选择收益率波动率(DprofVol_20_99)、收益率偏度(ProfRtSkew_20_97)、换手率与收盘价相关系数(PrcTrnCorr_20_97)、收益率峰度(ProfRtKurt_40_99)、兴登堡预兆(HindenburgSqrt_20_99)等因子参与拥挤度复合因子合成,具体构建方法如下:

1.拥挤度信号生成:若收益率波动率、收益率偏度、换手率与收盘价相关系数、收益率峰度或兴登堡预兆任一因子触发交易拥挤信号,则认为复合因子触发交易拥挤信号。

2.组合构建:每日实时监控宽基指数交易拥挤信号,触发信号后20交易日内空仓规避下跌风险。

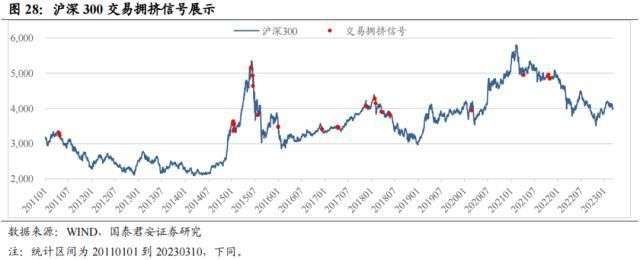

3.从沪深300指数交易拥挤信号分布来看,拥挤度信号基本都产生于指数阶段顶部开始下跌时,主要集中于2011年4月下旬、2015年1月中旬、2015年6月中旬、2016年1月初、2017年4月中旬、2017年11月下旬、2018年2月初、2018年3月下旬、2018年5月下旬、2020年2月底、2021年11月初等市场阶段顶部区域。

我们将交易拥挤度模型应用于沪深300指数,测试拥挤度复合模型相对市场基准的超额收益情况。市场基准指数采用沪深300指数。历史回测日期区间为2011年1月至2023年3月10日。拥挤度复合模型相对市场基准的回测结果:

1.拥挤度复合模型年化收益率为9.23%,相对市场基准指数的超额年化收益率为7.18%;

2.拥挤度复合模型SHARP比率为0.47,信息比率为0.59;

3.拥挤度复合模型最大回撤为38.94%,相对市场基准超额收益最大回撤为17.85%。

05.宽基指数量化择时模型合成与测试

我们利用宽基估值模型、市场流动性模型和交易拥挤度模型构建指数底部信号、顶部信号以及交易拥挤信号,合成宽基指数量化择时模型,研究其在指数择时中的作用。

5.1 宽基指数量化择时模型合成

宽基指数量化择时模型的具体构建方法如下:

3. 拥挤度信号生成:若收益率波动率、收益率偏度、换手率与收盘价相关系数、收益率峰度或兴登堡预兆任一因子触发交易拥挤信号,则触发交易拥挤信号。

4.多空组合构建:底部信号产生后开始做多指数,直到估值因子所处历史分位数超过60%平多仓(平仓后为空仓状态);顶部信号产生后开始做空指数,直到估值因子所处历史分位数低于40%平空仓(平仓后为空仓状态);没有信号时空仓。

5.交易拥挤规避:每日实时监控宽基指数交易拥挤信号,触发信号后20交易日内空仓规避下跌风险。

6.多空信号冲突处理:若某日同时处于多头信号和空头信号(含拥挤度信号)的影响区间,则当日为空仓状态。

应用估值、流动性与拥挤度的量化择时模型的择时准确度较高:

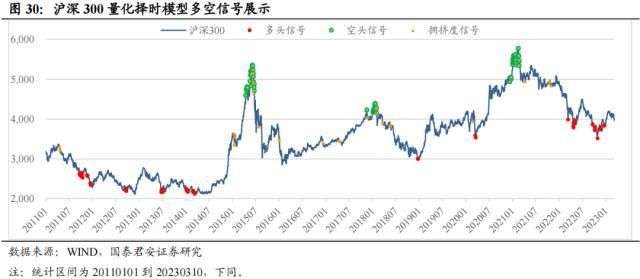

1.多头信号主要产生于2011年10月、2011年12月下旬、2012年9月底、2013年6月底、2014年1月中旬、2014年3月中旬、2018年12月底、2020年3月下旬、2022年3月中、2022年4月底、2022年10月中旬等市场底部位置;

2.空头信号主要产生于2015年4到6月、2018年2月初、2021年2月等市场顶部区域。

3.拥挤度信号基本都产生于指数阶段顶部开始下跌时,主要集中于2011年4月下旬、2015年1月中旬、2015年6月中旬、2016年1月初、2017年4月中旬、2017年11月下旬、2018年2月初、2018年3月下旬、2018年5月下旬、2020年2月底、2021年11月初等市场阶段顶部区域。

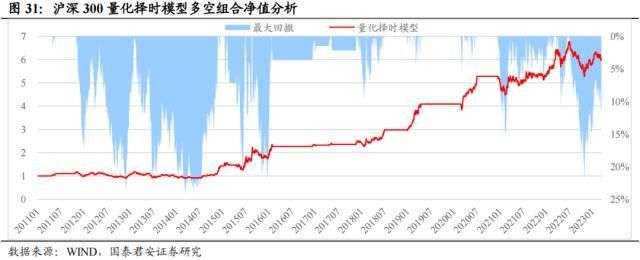

我们将量化择时模型应用于沪深300指数,测试模型多空组合的收益与回撤情况。历史回测日期区间为2011年1月至2023年3月10日。量化择时模型多空组合回测结果如下:

1.模型多空组合年化收益率为15.87%,组合最大回撤为24.82%,组合回撤主要分布于2012至2014上半年市场长期弱熊市期间以及2022年10月;

2.模型SHARP比率为0.83,年化波动率为19.09%。

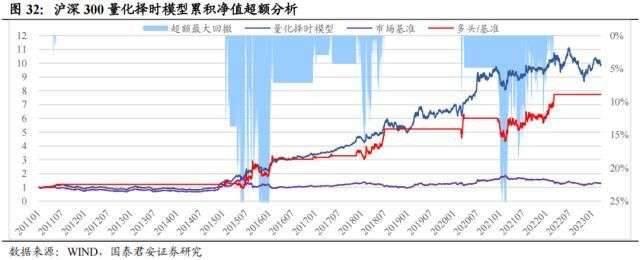

为测试量化择时模型相对沪深300的超额收益,我们构造量化择时模型时,将“无信号时空仓”改为“无信号时持有指数”,测试模型多空组合的收益与回撤情况。历史回测日期区间为2011年1月至2023年3月10日。量化择时模型相对市场基准的回测结果:

1.量化择时模型年化收益率为20.69%,相对市场基准指数的超额年化收益率为18.64%;

2.量化择时模型SHARP比率为0.93,信息比率为0.61;

3.量化择时模型最大回撤为33.30%,相对市场基准超额收益最大回撤为39.09%。

5.2 宽基指数量化择时模型绩效分析

我们分析沪深300量化择时模型市场绩效,构造模型时将“无信号时空仓”改为“无信号时持有指数”,历史回测日期区间为2011年1月至2023年3月10日。组合年化收益率为20.69%,最大回撤为33.30%,SHARP比率为0.93,信息比率为0.61。

年度绝对收益方面,沪深300量化择时模型84.6%的年份收涨。涨幅前三的年份为2015、2014、2016,收益率分别为66.47%、51.66%、49.39%;涨幅后三的年份为2011、2013、2012,收益率分别为-8.68%、-7.65%、7.55%。

年度超额收益方面,沪深300量化择时模型相对市场基准超额年化收益率为18.64%。组合相对市场基准年胜率为100%(不统计打平年份),超额收益前三的年份为2015、2016、2018,超额收益率分别为60.89%、60.67%、33.94%。

换手率方面,沪深300量化择时模型年度换手率均值为139%,换手率前三的年份为2020、2017、2015,换手率分别为400%、400%、300%。

06.风险提示

量化模型基于历史数据构建,而历史规律存在失效风险。

本文源自券商研报精选

","gnid":"9279f90621868ac4c","img_data":[{"flag":2,"img":[{"desc":"","height":"813","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t01b74aaf964c85bb76.jpg","width":"621"},{"desc":"","height":"455","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t01e1754e9887b29b7e.jpg","width":"640"},{"desc":"","height":"266","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t01d30c445c004ba81a.jpg","width":"640"},{"desc":"","height":"278","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t01eae286a2ffac4ce6.jpg","width":"640"},{"desc":"","height":"258","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t019d60967f578c74f9.jpg","width":"640"},{"desc":"","height":"258","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t01a9473067e049a380.jpg","width":"640"},{"desc":"","height":"258","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t015f3ec024e3146f0e.jpg","width":"640"},{"desc":"","height":"135","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t01d6ad596d19a4bf28.jpg","width":"640"},{"desc":"","height":"398","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t016b85702dc07044e8.jpg","width":"640"},{"desc":"","height":"542","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t0111376ec282e0007f.jpg","width":"640"},{"desc":"","height":"279","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t01ca924501279b1601.jpg","width":"640"},{"desc":"","height":"259","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t01eb4ce8dbc4026f19.jpg","width":"640"},{"desc":"","height":"502","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t010ef92a89ea6b22a7.jpg","width":"640"},{"desc":"","height":"503","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t01542e527c7ed8b187.jpg","width":"640"},{"desc":"","height":"137","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t017d926cafdfdf2243.jpg","width":"640"},{"desc":"","height":"627","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t013cf73df8eca4da6f.jpg","width":"640"},{"desc":"","height":"260","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t018f5a15ab7659f465.jpg","width":"640"},{"desc":"","height":"240","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t01dbbc02259b972a4b.jpg","width":"640"},{"desc":"","height":"627","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t013553943a314a9d73.jpg","width":"640"},{"desc":"","height":"640","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t01cecc0084ee2c7ab2.jpg","width":"640"},{"desc":"","height":"175","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t01c76312b161bebbe8.jpg","width":"640"},{"desc":"","height":"270","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t01c1980b104cf6389b.jpg","width":"640"},{"desc":"","height":"205","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t0108f8bcc44182ce14.jpg","width":"640"},{"desc":"","height":"425","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t01c65d2df9addf5b80.jpg","width":"640"},{"desc":"","height":"701","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t01b0bddb7d34617cbf.jpg","width":"640"},{"desc":"","height":"575","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t015f155c2e66c7811e.jpg","width":"640"},{"desc":"","height":"453","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t014c67790e9847342e.jpg","width":"640"},{"desc":"","height":"339","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t01b22845914fb92e2b.jpg","width":"640"},{"desc":"","height":"361","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t01171ecfb933e800d3.jpg","width":"640"},{"desc":"","height":"443","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t0173254ed2e8b22110.jpg","width":"640"},{"desc":"","height":"623","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t016d96c89fe8578b12.jpg","width":"640"},{"desc":"","height":"260","title":"","url":"http://p0.img.360kuai.com/dmfd/__60/t0109caa063aa739580.jpg","width":"640"},{"desc":"","height":"279","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t01cbbb68f820c10989.jpg","width":"640"},{"desc":"","height":"260","title":"","url":"http://p1.img.360kuai.com/dmfd/__60/t0111608379f990adf4.jpg","width":"640"},{"desc":"","height":"260","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t0149d61ab3da7f7d58.jpg","width":"640"},{"desc":"","height":"158","title":"","url":"http://p2.img.360kuai.com/dmfd/__60/t01a786983b02e22b9f.jpg","width":"640"}]}],"original":0,"pat":"art_src_3,sexf,sex4,sexc,fts0,sts0","powerby":"hbase","pub_time":1680835800000,"pure":"","rawurl":"http://zm.news.so.com/ae37512395af4e495bf5b068b299b508","redirect":0,"rptid":"a2a3ba0507a1b81e","rss_ext":[],"s":"t","src":"金融界","tag":[],"title":"宽基指数如何择时:通过估值、流动性和拥挤度构建量化择时策略